Een beetje vreemd… maar wel lekker!

Beste belegger,

Wellicht kent u de reclame slogan uit jaren ’90 van het frisdrankje Rivella nog. ‘Een beetje vreemd, maar wel lekker’. Het goedje is ongekend populair in Zwitserland, maar veroverde onder aanvoering van deze slogan ook in Nederland terrein. Tegenwoordig richt Rivella zich met Doutzen Kroes als boegbeeld vooral op vrouwen. Wat dit te maken heeft met beleggen? Rivella niks, maar de slogan wel.

Ik wil het namelijk met u hebben over Rendement Certificaten (RC’s). In mijn ogen een uitermate interessant beleggingsproduct, dat echter nog weinig aftrek vindt onder Nederlandse beleggers. Van een van onze leden van ProBeleggen kreeg ik een tijdje terug het verzoek om eens uitgebreid bij de werking stil te staan. Dat doe ik in deze publicatie. Wilt u weten in welke certificaten ik beleg? Kijk dan op ProBeleggen.nl.

Werking

Met een Rendement Certificaat krijg je aan het einde van de looptijd een maximale vaste uitkering, onder voorwaarde dat de koers van de onderliggende waarde (bijvoorbeeld een aandeel) niet op- of beneden de ondergrens is geweest.

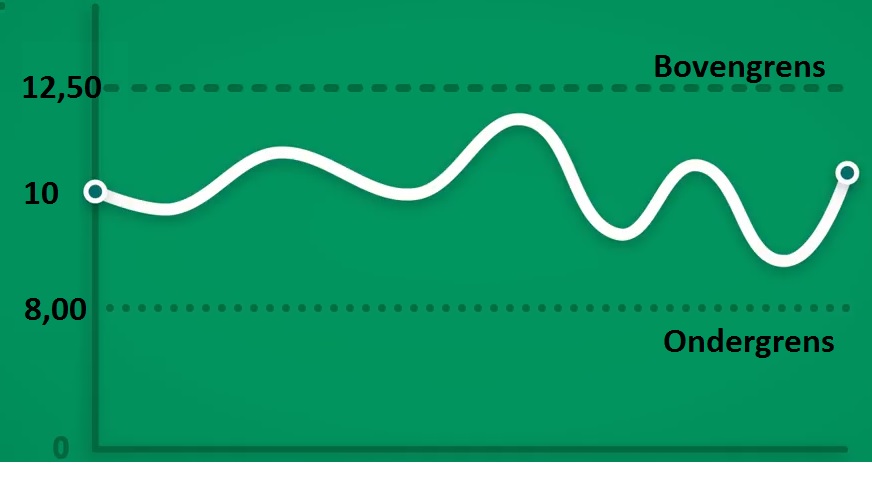

Voorbeeld:

Het aandeel XYZ noteert €10. Er is een RC met als ondergrens €8 en bonusgrens €12,50.

De prijs van het RC is €10,20 en de looptijd 6 maanden.

Onder voorwaarde dat het aandeel XYZ 6 maanden lang niet op €8 of lager komt krijgt de bezitter van een RC aan het eind van de looptijd €12,50 uitgekeerd.

Scenario1 : XYZ blijft boven €8. Je betaalt €10,20 en XYZ blijft 6 maanden lang boven €8 (een marge van 20%). Je krijgt uiteindelijk €12,50 terug en verdient €2,30 (12,50-10). Een winst van bijna 23%

Scenario2 : XYZ blijft komt onder €8. Je betaalt €10,20 en XYZ daalt tijdens de looptijd onder €8. De ondergrens wordt geraakt. Op einddatum krijg je een waarde gelijk aan de koers van XYZ op dat moment. Staat XYZ op €5 dan is dat de uitbetaling. Staat het aandeel uiteindelijk weer op €10? Dan krijg je €10 uitgekeerd.

Scenario3 : XYZ staat op einddatum €15. Ongeacht of de ondergrens geraakt is, krijg je nooit meer terug dan de maximale uitbetaling van €12,50

Met een RC geef je dus een deel van de potentiële winst op. De kans op winst is echter een stuk groter. Immers, zolang het aandeel niet teveel daalt, maak je toch rendement. Vandaar de link met Rivella: een beetje vreemd, maar wel lekker.In dit geval kost het wellicht iets meer moeite dan simpelweg het kopen van een aandeel, maar de kans dat je met resultaat eindigt is groter. Je moet daarbij wel accepteren dat de winst gemaximaliseerd is. Persoonlijk ben ik er van overtuigd dat je om succesvol te beleggen sowieso niet moet proberen om je winst te maximaliseren, maar de kans op winst moet vergroten. Met een RC zul je geen klappers maken, maar in the end betere resultaten boeken.

Belangrijke termen

Hieronder een aantal termen die belangrijk zijn. Vervelend is dat verschillende issuers andere benamingen gebruiken. Ik probeer ze hieronder zo algemeen mogelijk weer te geven

Ondergrens: de grens die het aandeel niet mag raken om de maximale uitkering te ontvangen

Rendementgrens: de maximale uitkering die je ontvangt

Einddatum: de laatste dag waarop RC’s verhandelbaar zijn. Meestal de derde vrijdag van de maand.

Looptijd: de periode tot eind- of afloopdatum waarin het aandeel de ondergrens niet moet raken. RC’s worden in looptijden van 3, 6, 9 en 12 maanden uitgegeven.

Onderliggende waarde: het aandeel of Index waar het RC betrekking op heeft

Wanneer interessant?

Een RC is met name interessant als je positief over een aandeel bent, je kans op winst wilt vergroten en niet denkt dat de koers van het aandeel zal exploderen.

Voor- en Nadelen

-De kans op winst is groter

-Winst in een zijwaartse markt

-Indien het aandeel beperkt daalt, toch winst

-Een dergelijke structuur is niet exact zelf met opties na te bootsen

—-

-Iets complexer dan rechtstreeks de aandelen kopen

-Winst is gemaximaliseerd

-Wanneer ondergrens geraakt wordt is het verlies iets groter (mij recent gebeurd met Unibail)

-Je kunt de hele investering verliezen (aandeel failliet)

Kosten

Naast transactiekosten zijn er ook kosten voor het RC zelf. Deze worden door de uitgever verwerkt in de prijs van het RC en zijn op jaarbasis maximaal 0,75%.

RC’s kopen

Rendement Certificaten zijn beursgenoteerd aan Euronext op de Amsterdamse beurs. Je verhandelt ze op dezelfde manier als aandelen en kunt ze per stuk kopen. De certificaten zijn verhandelbaar wanneer de beurs open is tussen 9:00 en 17:30. Een Rendement Certificaat koop je gewoon via je bank/broker. Via partijen als Binck, DeGiro, Alex en Lynx.

Grootbanken als ABN Amro bieden hun klanten niet de mogelijkheid om RC’s aan te kopen. Een kwalijke zaak wat mij betreft. Onder de smoes ‘te complex en riskant’, zijn ze niet beschikbaar op hun platformen. De echte reden denk ik is dat ze er te weinig aan verdienen. Erg jammer en wat mij betreft een extra reden om over te stappen naar een gespecialiseerde broker.

Het vinden van een RC bij je broker kost wel wat meer moeite. Het makkelijkst is om de ‘ISIN-code’ in het zoekveld in te vullen. Hierna geef je het aandeel door. Belangrijk: werk met een limietprijs. RC’s worden minder actief verhandeld en zo weet je vooraf waar je aan toe bent.

Indien een RC afloopt hoef je niks te doen. Binnen een week krijg je het bedrag in contanten op je rekening. Het voordeel hiervan is dat je geen transactiekosten maakt.

Issuers

In Nederland zijn twee banken actief als issuer (uitgever) van Rendement Certificaten. Dat zijn BNP Paribas en CommerzBank. Wanneer je een RC koopt loop je kredietrisico op de uitgevende instelling. Om het plat te zeggen: je riskeert de kans dat de bank omvalt en in dat geval zijn de certificaten waardeloos indien de overheid niet bijspringt.In dat daglicht noem ik de kredietrating van Standard & Poors. Die instantie beoordeeld beide banken met een A rating. Dat is vergelijkbaar met ABN Amro en beter dan ING (die een A- rating heeft). Het is niet zo dat de RC’s van 1 van beide partijen beter is. Beide rekenen kosten van (max) 0,75% op jaarbasis. Acceptabel wanneer je bedenkt dat de bank posities aan de achterkant ook moet hedgen (afdekken). Het loont echter wel de moeite om de certificaten naast elkaar te leggen doordat partijen verschillende ondergrenzen hebben en je zo het certificaat kunt kiezen dat het beste bij je visie en risico-acceptatie past. Beide banken geven doorlopend bied- en laatprijzen af, zodat je altijd kunt kopen en verkopen. Het kan voorkomen dat een RC ‘bid-only’ is. Dat gebeurt wanneer het maximale aantal certificaten is uitgegeven. Je kunt ze dan niet meer kopen, maar wie ze bezit kan ze nog wel verkopen.

Klik hier voor een overzicht van de certificaten van BNP Paribas

Klik hier voor een overzicht van de certificaten van CommerzBank

(Commerz heeft een handige screener om de juiste RC’s te selecteren)

BNP Paribas heeft een youtube filmpje gemaakt dat in 5 minuten tijd in beeld de werking van RC’s uitlegt. U kunt het hier bekijken