Altice resultaten: glas halfvol of halfleeg?

Gisteravond publiceerde Altice de 4e kwartaalresultaten en de jaarresultaten 2018. De omzet verraste positief. Deze kwam 3% boven de gemiddelde verwachting uit op € 3,644 miljard in het 4e kwartaal 2018. Om dit te bereiken investeerde Altice veel in marketing om nieuwe klanten te werven. In de conference call gaf het management dit ook aan. De operationele winst bleef daardoor 1,7% achter bij de gemiddelde verwachting en kwam binnen op € 1,261 miljard.

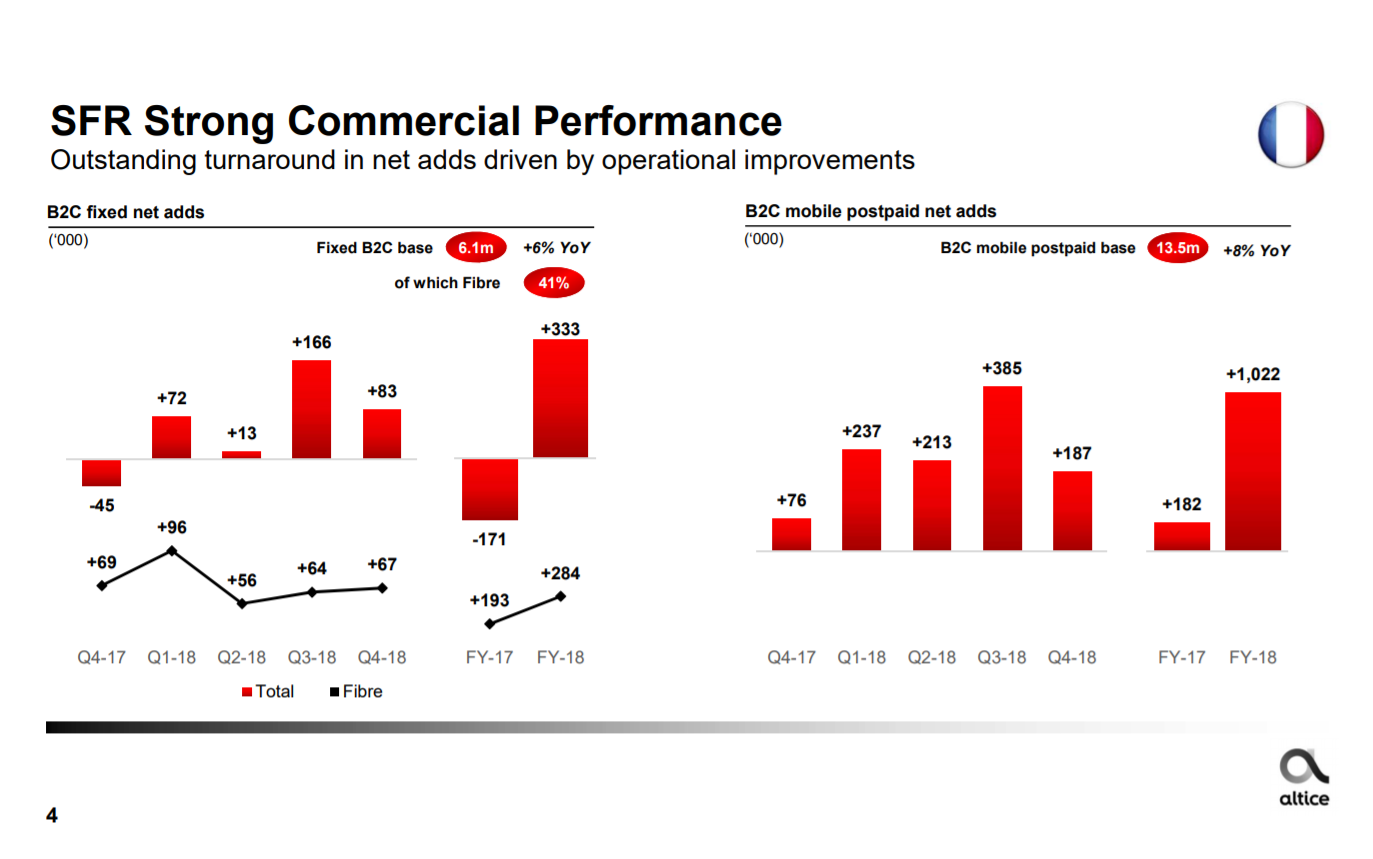

Het management gaf aan de kosten gaan voor de baten uit en de acquisitie van klanten kost nu eenmaal geld. Altice voegde alleen in Frankrijk het indrukwekkende aantal van 1,3 miljoen klanten toe. Uit het plaatje hieronder zijn de positieve klanttrends duidelijk bij Altice, met een draaipunt in 2018.

Bij Altice zien beleggers echter het glas vaak half leeg in plaats van half vol. De winstgevendheid valt tegen volgens analisten, maar komt wel binnen de bandbreedte binnen van het management van Altice. De groei in klanten en omzet verrast positief en dit zien we terug in de vooruitblik voor 2019.

Vooruitblik 2019

Altice groeit in 201. Uit onderstaande guidance blijkt dat in Frankrijk de onderneming € 250 a € 300 miljoen operationele winstgroei (ebitda) verwacht. Ook in de andere landen verwacht de onderneming 10% groei. Dit zou betekenen dat de operationele winst gaat groeien van € 5,1 miljard naar minimaal € 5,4 miljard.

Altice verwacht de schuldratio binnen 24 maanden sterk te gaan verbeteren. Uit de conference bleek dat ze verwachten dit grotendeels te doen uit de eigen vrije kasstroom. Een sterk teken.

Verder stond het management in de conference call uitgebreid stil bij onderstaande slide. Volgens Drahi zit er in Altice nog extreem veel verborgen waarde van infrastructuur assets. Altice heeft al laten zien dat ze hier de waarde uit kunnen halen met de tot nu toe aangekondigde deals met een cash impact van € 4 miljard. Dit zou ruim voldoende mogelijkheden geven om de schuld onder controle te krijgen.

Conclusie

Altice publiceert resultaten in lijn met de eigen verwachting. Analisten voorzagen een lagere omzet en hoger winst en de marketinginvesteringen drukken dus op korte termijn de winstgevendheid. Voor 2019 verwacht Altice te groeien. Analisten voorzien deze groei nu nog niet en zitten in de ‘eerst zien’ modus. Gezien het trackrecord van Altice een begrijpelijke keuze.