Altice kan nog 160 procent stijgen (Blue Sky)

Lees nu deze GRATIS ProBeleggen analyse van 31 juli 2019

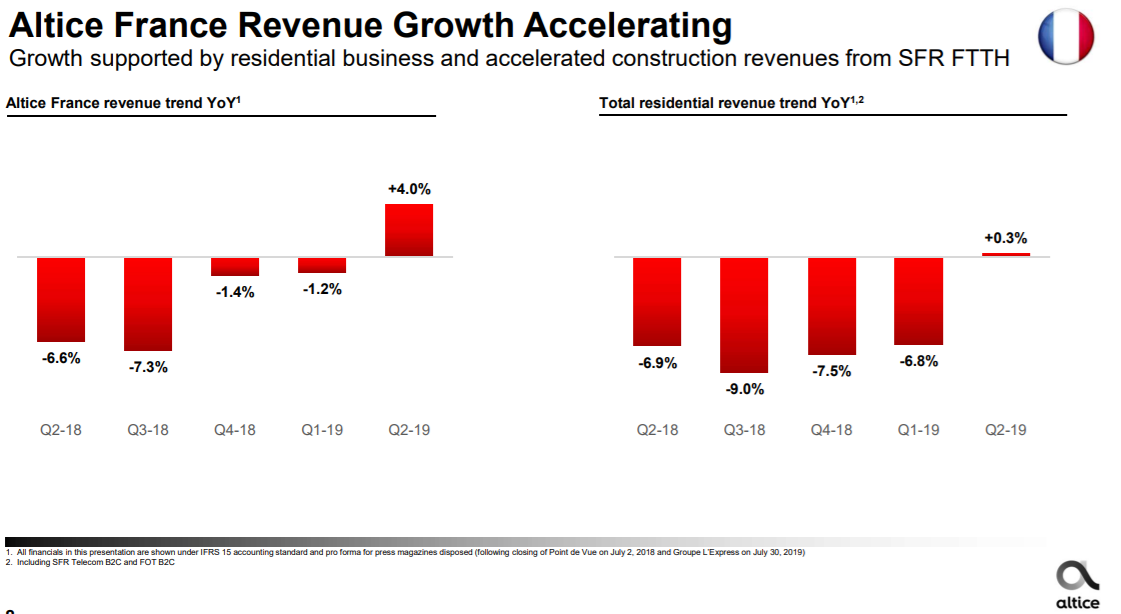

De omzet van Altice Europe groeide in het 2e kwartaal met 3,8% naar EUR 3,6 miljard. Dit na vele kwartalen van krimp. In het eerste kwartaal van 2019 kromp Altice nog met 0,1%. Vooral de cijfers van Frankrijk (SFR) zal veel belegger enthousiast maken. De vele investeringen de afgelopen jaren lijken nu ook eindelijk door te slaan naar groei. Na een krimp in het eerste kwartaal van 1,2% komt nu een omzetgroei van 4%. Zie hieronder de trend in Frankrijk.

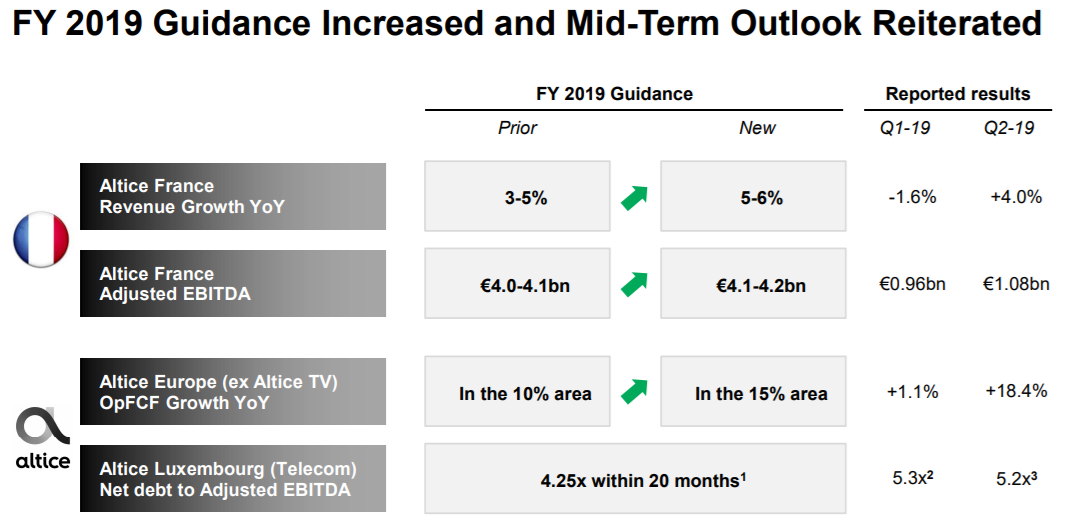

Deze sterke omzetcijfers resulteerden in een groei van de aangepaste operationele winst (EBITDA) van 9,8 procent naar EUR 1.43 miljard. Wederom een versnelling van de groei versus het eerste kwartaal van 4,1%. De aangepaste operationele marge verbeterde op jaarbasis met ruim 2% 39,9 procent. In de conference call gaf het management aan een versnelling te verwachten in de 2e helft van het jaar.

Twee weken meekijken bij ProBeleggen voor 1 euro? Klik Hier.

Dit onderstreept het management door de verwachtingen voor 2019 te verhogen. De omzetgroei doelstelling verhoogt Altice, de operationele winst verwachting en het meest sterk de verbetering van de operationele kasstroom. Daarbij geeft Altice aan eind 2020 de schuldratio naar de gewenste 4,25x te hebben gebracht.

Schuld

Grootste zorgenkind voor beleggers is de ontwikkeling van de netto schuld. Deze daalt in het 2e kwartaal gering. In de conference call geeft Altice aan dat ze op 4,25x komen te zitten door stijging van de winst, vrije kasstroomgeneratie en het verkopen van assets. Op basis van mijn taxaties (EBITDA 6 miljard in 2020) denk ik dat de schuld dan omlaag gaat van EUR 28,5 miljard in de holding naar EUR 25 miljard. Dus EUR 3,5 miljard waarvan circa EUR 1,5 miljard door vrije kasstroomgeneratie de komende 1 ½ jaar wat spectaculair te noemen is. Als het ze lukt. Er is natuurlijk (terecht) twijfel of Altice Europe dit gaat lukken. Lukt het ze wel dan gaan de aandelen nog fors verder stijgen.

Alle informatie over Altice overzichtelijk op 1 plek? Klik hier

Waardering

De aandelen staan dit jaar op een plus van 100%. Dat zegt natuurlijk niet alles gezien de crash van vorig jaar, maar per saldo begint het nu wel op te schieten. Vorig jaar november vergrote ik mijn positie in Altice Europe met 40%. Gezien de resultaten van vandaag denk ik dat de aandelen verder kunnen stijgen. Er staan nu 1,1954 miljard aandelen uit. Tegen de huidige koers maakt dat een marktkapitalisatie van EUR 4 miljard. Inclusief de totale schuld van vandaag is de ondernemingswaarde dan EUR 34 miljard. Op basis van de huidige operationele winst van EUR 5,5 miljard handelen de aandelen dus op 6,1x ev/ebitda.

Blue sky

Stel nu dat het scenario uitkomt dat de schuld met EUR 3,5 miljard gaat dalen en de operationele winst stijgt naar EUR 6 miljard en beleggers dezelfde waardering plakken op het bedrijf (met minder schulden kan het ook hoger liggen…) wat zijn de aandelen dan waard? Dan krijgen we de volgende som:

- Enterprise value 6 x EUR 6 miljard operationele winst = EUR 36 miljard

- Schuld nu EUR 30 miljard minus reductie van EUR 3,5 miljard = EUR 26,5 miljard

- Waarde aandelen EUR 36 miljard minus schuld EUR 26,5 miljard = EUR 10,5 miljard

- Waarde per aandeel EUR 10,5 miljard gedeeld door 1,1954 miljard aandelen = EUR 8,78 per aandeel. Stijgingspotentieel van 160%.

Dit gaat natuurlijk niet zo maar gebeuren. Het kan alleen wel en dat maakt dat ik blijf vasthouden aan mijn belegging in Altice. De keerzijde van verhaal is natuurlijk dat de schulden niet dalen en het bedrijf de winstgevendheid niet laat stijgen. Dan kan het aandeel fors corrigeren. Ik zie in de cijfers van vandaag echter een mooi momentum.

Een aandeel voor beleggers die hun zenuwen in bedwang kunnen houden.

Twee weken meekijken bij ProBeleggen voor 1 euro? Klik Hier.