Beursnieuws

Cijferseizoen trapt af

Verder aandacht voor Chinese data en Amerikaanse inflatie.

Chippers en financials beleven prima beursweek

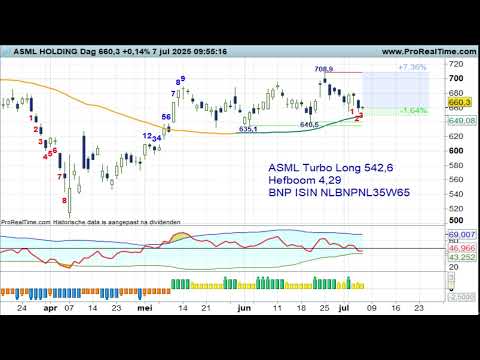

ASML hoger met cijfers in aantocht.

Trump belast Europese import met 30 procent

En ook Mexico krijgt brief.

Niet schrikken: 30% voor de EU

Allereerst excuses dat we je hiermee in het weekend lastig moeten vallen, maar het zal linksom of rechtsom toch effect hebben op de beurs maandag. Importtarief van 30% voor de EU Onderhandelingen EU-VS al enige tijd gaande Eventuele ingangsdatum en nieuwe deadline: 1 augustus Op zijn eigen social media kanaal, Truth Social, heeft Donald Trump […]

Video: beurszwakte biedt kansen

Liquiditeit is een aanjager van risicovolle beleggingen volgens Ralph Wessels van ABN AMRO.

Triodos kondigt nieuwe voorziening aan

Certificaathouders kunnen nog tot eind juli aanmelden.

AEX herstelt na uitstel van deadline voor Amerikaanse tarieven

Index op weekbasis bijna anderhalf procent hoger.

Beursupdate: AEX op Wall Street

Aegon grootste daler.

Wall Street terughoudend het weekend in

Tarievenangst neemt weer toe.

Media: VS en India in gesprek over een tijdelijke handelsdeal

Die importtarieven mogelijk onder de 20 procent brengt.