Beurzen onder druk door slechte inflatiecijfers VS: wat nu?

Dit artikel werd mede mogelijk gemaakt door Jeroen Blokland van True Insights

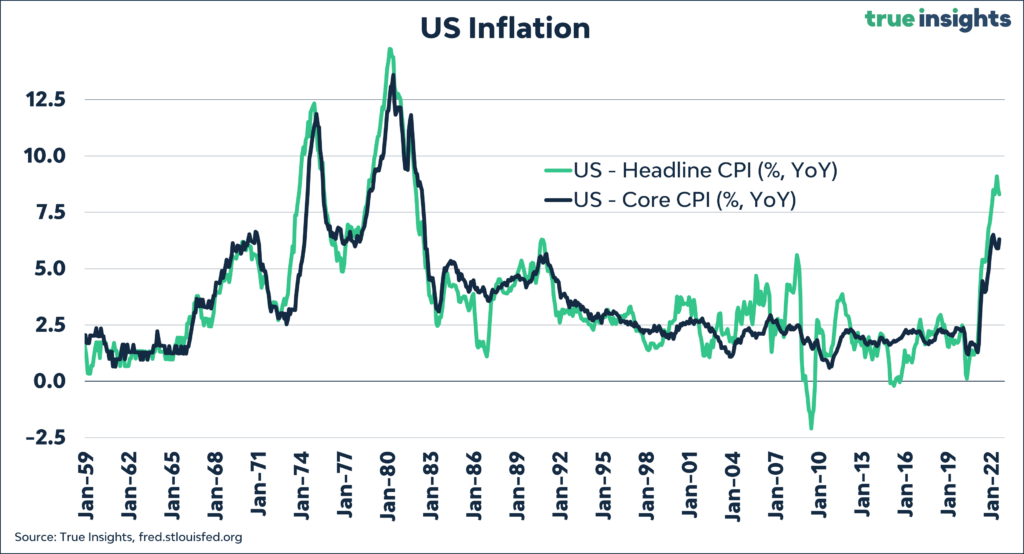

Het Amerikaanse inflatiecijfer van augustus was niet fraai. De algemene inflatie kwam uit op 8,3%, minder dan verwacht, en de kerninflatie bedroeg 6,3%, meer dan verwacht. Waar de cijfers van juli enige verlichting boden – de maandelijkse CPI bleef onveranderd en de kerninflatie bleef voor het eerst in tien maanden achter bij de verwachtingen – voelden de cijfers van augustus aan als een koude douche.

In de Daily Insight na de cijfers van juli lieten we zien dat de inflatiedruk sterk bleef. En zoals nu bleek, is er nog geen sprake van piekvorming.

We beginnen ons overzicht van de inflatiecijfers met de Median CPI van de Cleveland Fed. Verbazingwekkend genoeg bedroeg de mediane prijsstijging in augustus 0,74%, de grootste maandelijkse stijging ooit.

Op jaarbasis zou de mediane prijsstijging 9,2% bedragen, bijna een vol procentpunt hoger dan de gemelde nominale inflatie van 8,3%.

‘Sticky’ CPI

Ook de kerninflatie – gebaseerd op een gewogen mandje van artikelen, exclusief voedsel en energie, die relatief langzaam van prijs veranderen – bereikte een nieuwe recordhoogte en steeg tot 6,0%. Het verschil met de nominale inflatie, die in augustus 6,1% bedroeg, is verwaarloosbaar.

Vergeet energie; kijk naar diensten

Een ander zorgwekkend teken uit het laatste CPI-rapport is dat ondanks dat de energie-inflatie afneemt, de totale inflatie toch hardnekkig hoog blijft.

Uit onderstaande grafiek van Bloomberg blijkt dat de bijdrage van energie aan de nominale inflatie aanzienlijk is afgenomen. Maar het geringere effect ervan op de inflatie werd grotendeels tenietgedaan door een verdere en snellere stijging van de dienstensector.

De woningmarkt: huren omhoog

De ‘Owners ‘Equivalent Rent’, wat je zou kunnen vertalen naar de huur die je zou moeten betalen als je nu een koopwoning zou inruilen voor een huurwoning, liet een sterke stijging zien.

Met een gewicht van 25% in de CPI-korf drijft deze alleen al de inflatie behoorlijk op. Dit steeg met 6,3% vergeleken met een jaar geleden, de grootste stijging sinds 1986.

Dit is weliswaar een vertragende indicator, en de piek zal wellicht dichtbij zijn, gezien de sterk afnemende activiteit op de woningmarkt, maar dit zal de inflatie de komende tijd in ieder geval niet snel doen dalen.

Kerninflatie

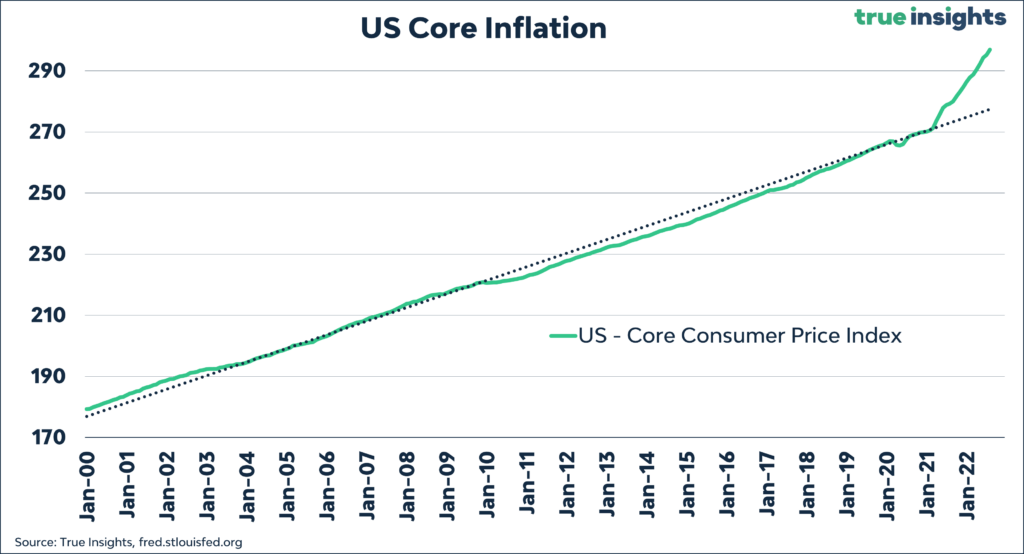

Dan de kerninflatie. De afwijking van de kernindex van de consumptieprijzen ten opzichte van het lange termijn gemiddelde is ongekend.

Voor wie wil geloven dat wij zijn overgestapt op een nieuwe macro-omgeving dat wordt gekenmerkt door een structureel hogere inflatie – een scenario dat wij op middellange termijn niet uitsluiten – is de onderstaande grafiek een duidelijke bevestiging.

Wij hebben onze Core CPI-analyse bijgewerkt op basis van drie scenario’s:

- De kerninflatie-index stijgt elke maand met 0,2%, gelijk aan de gemiddelde maandelijkse stijging op lange termijn.

- De kern-CPI stijgt de komende 12 maanden niet.

- De kerninflatie-index stijgt de komende 12 maanden met 0,4%.

Vergeet niet dat de kern-CPI in augustus naar verwachting met 0,3% zou stijgen, maar in werkelijkheid met maar liefst 0,6%.

Ons basisscenario dat de gerealiseerde Amerikaanse kerninflatie ergens tussen de ‘groene’ (scenario 1) en ‘blauwe’ (scenario 3) lijnen zal uitkomen, is misschien te optimistisch.

Maar zelfs met een maandelijkse stijging van slechts 0,2% duurt het tot april voordat de kerninflatie onder de 4% komt.

A ‘nasty narrative’

De inflatiecijfers van augustus doen de vraag rijzen of het huidige beleid van de Federal Reserve volstaat om de inflatie terug te brengen tot het streefcijfer.

Tot gisteren konden beleggers zich troosten met het idee dat renteverhogingen weliswaar pijn deden, maar dat ze op een gegeven moment de klus zouden klaren.

En dat nu de inflatie aan het dalen is, zij het vanaf een zeer hoog niveau, het doel duidelijk in zicht zou blijven.

Maar: nu moeten de markten zich afvragen welke pijn er nog meer nodig is om de inflatie onder controle te krijgen.

- Meer renteverhogingen, met de Federal Funds Rate tot 5% of hoger? Stel je voor wat dat zou doen met de enorme hoeveelheid korte termijn schulden die er door het systeem stromen….

- Meer en snellere balansverkorting om de financiële voorwaarden te verstrengen? Stel je voor wat dat zou doen met de financiële markten die gestimuleerd worden door steeds grotere golven van liquiditeit!

- De obligatierente op langere termijn opdrijven om de groei af te remmen? Stel je voor wat dat zou doen met een reeds onder druk staande Amerikaanse huizenmarkt!

Het idee dat de Fed zou kunnen volstaan met een reeks renteverhogingen om het gewenste effect op de inflatie te creëren zou hier weleens op het spel kunnen staan.

De Fed heeft nu een recessie nodig zodat ze niet nog meer pijnlijke maatregelen zal moeten gaan overwegen. Niet moeilijk te voorspellen dat deze nieuwe these niet goed zal vallen op de risicovolle activa- en aandelenmarkten.

Zilveren randje

Blijft er toch nog een lichtpuntje te zijn. De lijst van indicatoren die wijzen op een (veel) lagere inflatie in de niet zo verre toekomst wordt steeds langer.

Energiebasiseffecten, de ISM Prices Paid Index, een tragere groei van het BBP, de scheepvaarttarieven, hogere voorraden en de verwachtingen van het bedrijfsleven wijzen allemaal op een lagere inflatie.

Maar na vele malen zijn neus gestoten te hebben aan de hardnekkige inflatie en de daaropvolgende beleidsreacties van de Fed, zal het wel even duren voordat de financiële markten eraan toe zijn weer een nieuw verhaal te omarmen.

Dit artikel werd mede mogelijk gemaakt door Jeroen Blokland van True Insights. Meer weten daarover. Ga dan naar www.true-insights.net.