De toegevoegde waarde van High Yield Obligaties

Eerste publicatie op woensdag 3 juni 2020

In de bekende woorden van Winston Churchill, tijdens de wederopbouw na de tweede wereldoorlog: “Never waste a good crisis” – laat nooit een stevige crisis onbenut. Zeventig jaar later, in een andere soort crisis, is het opnieuw tijd voor bezinning en herweging. De wereldwijde pandemie heeft ons in een economische recessie geleid. Daarom is het, juist nu, het moment om vanuit een beleggingsperspectief prioriteit te geven aan diversificatie van de portefeuille

Laat nooit een goede oneliner onbenut, moet de Amerikaanse bankier Andrew Mellon hebben gedacht toen hij ten tijde van de beurskrach van 1929 zei: “Gentlemen prefer bonds” – een gentleman geeft de voorkeur aan obligaties. Waarschijnlijk was hij geïnspireerd door het in 1925 uitgegeven en later verfilmde boek “Gentlemen Prefer Blondes”. Mellon zelf wilde er alleen mee zeggen dat het voor beleggers verstandig is om obligaties in de portefeuille op te nemen.

Mijn ervaring is dat beleggers in de afgelopen jaren in toenemende mate zijn gaan beleggen in aandelen, ten koste van hun allocatie naar vastrentende waarden. Terwijl juist diversificatie met obligaties de verliezen tijdens de scherpe bearmarkt in maart hadden kunnen beperken. Nu we een tijd van aanhoudende economische onzekerheid tegemoet gaan, doen we er goed aan om in het kader van diversificatie en risicovermindering te kijken naar de rol van vastrentende waarden in onze portefeuilles.

En hoe zit het dan met de rendementen in tijden van historisch lage yields?

De zoektocht naar yield[1]

Terwijl de COVID-19-pandemie om zich heen greep, bleven de yields op in euro luidende staatsobligaties en hoogwaardige bedrijfsobligaties extreem laag. Zo stond de yield op Franse 10-jaarsstaatsobligaties eind mei op 0,0% ondanks de drastische verhoging van overheidsuitgaven om de Franse economie te ondersteunen. Dit was slechts een kleine stijging ten opzichte van eind februari, toen de financiële markten nog niet door de pandemie waren getroffen en de yield op -0,3% stond. Wanneer we kijken naar hoogwaardige bedrijfsobligaties, zien we dat zelfs de yield op de VanEck Vectors iBoxx EUR Corporates UCITS ETF eind mei 1,1% bedroeg.

Daar staat tegenover dat de rendementen op high-yieldobligaties aanzienlijk zijn gestegen. Zo steeg de yield op de VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF van 4,0% rond half februari naar 6,2% op 26 mei (zie afbeelding 1). Deze ETF belegt in bedrijfsobligaties die op het moment van uitgifte van investment grade waren, maar die later een lagere rating hebben gekregen. Houd daarbij in het oog dat yield omgekeerd evenredig is met werkelijk rendement. Sinds het begin van de COVID-19-pandemie is het rendement van deze ETF over het geheel genomen negatief geweest.

| Afbeelding 1: yield van de VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF |

|---|

Wat we kunnen leren van institutionele beleggers

Ondanks misprijzende labels als “sub-investment grade” of zelfs “junkobligaties”, zijn er veel institutionele beleggers die in deze beleggingscategorie beleggen. Volgens adviesbureau Mercer heeft 10% van de Europese pensioenfondsen strategisch belegd in high-yieldobligaties.[2] Waarschijnlijk is dit percentage in werkelijkheid hoger, omdat veel van deze beleggingen onderdeel zijn van bredere kredietmandaten. Volgens S&P bestaat de bedrijfsobligatiemarkt voor ongeveer 15% uit high-yieldobligaties.[3]

Er zijn weinig particuliere beleggers die zich qua middelen en expertise kunnen meten met pensioenfondsen. Laten we daarom nu eens kijken op welke manier u de risico’s zou kunnen beoordelen.

De risico’s beoordelen

De drie belangrijkste risicobronnen voor high-yieldobligaties zijn:

- Kredietrisico

- Marktrisico

- Valutarisico

Deze risicobronnen moeten elk op een andere manier worden benaderd.

Kredietrisico

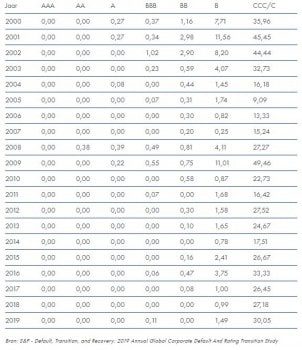

Kredietrisico is het risico dat een obligatie in gebreke blijft. Dat betekent dat het bedrijf dat de obligatie heeft uitgegeven, zijn reguliere couponbetalingen niet kan voldoen of de hoofdsom niet kan aflossen. Waar moet een individuele belegger beginnen wanneer hij een inschatting van het kredietrisico wil maken? Een eerste stap die daarbij behulpzaam kan zijn, is te kijken naar historische wanbetalingspercentages (default rates). In afbeelding 2 ziet u dat wereldwijde high-yieldobligaties in de afgelopen 37 jaar een wanbetalingspercentage van 4,0% hadden. Ook ziet u dat dit percentage in tijden van recessie hoger was en in tijden van herstel lager.

| Afbeelding 2: historische wanbetalingspercentages van wereldwijde high-yieldobligaties |

|---|

Bron: S&P – Default, Transition, and Recovery: 2019 Annual Global Corporate Default And Rating Transition Study

Een volgende stap is inzoomen op individuele obligaties om hun kwaliteit te beoordelen. Op basis daarvan kunnen we bepalen hoe waarschijnlijk het is dat deze in gebreke blijven. Gelukkig zijn er ratingbureaus die daarin zijn gespecialiseerd. In afbeelding 3 ziet u de verschillende ratings van de obligaties die deel uitmaken van de VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF, variërend van obligaties met hogere ratings van BB en hoger tot en met enkele obligaties met rating CCC-. In afbeelding 4 ziet u hoeveel procent van de obligaties binnen de verschillende ratingcategorieën in de afgelopen 20 jaar in gebreke is gebleven. Het is echter wel belangrijk om te beseffen dat de geschiedenis zich niet herhaalt, maar wel vaak overeenkomsten laat zien. Met andere woorden: het verleden geeft een indruk van de patronen die u kunt tegenkomen, of van de waarschijnlijkheid van wanbetaling.

Bron: ICE, gegevens per 30 april 2020.

Afbeelding 4: wereldwijde jaarlijkse wanbetalingspercentages van bedrijfsobligaties per ratingcategorie (%)[5]

Wanbetaling betekent echter niet altijd dat de belegger de gehele hoofdsom van de desbetreffende obligatie kwijt is. Dat komt doordat de curator van de maatschappij altijd probeert om zo veel mogelijk waarde terug te vorderen. In het verleden bedroeg het terugvorderingspercentage voor Amerikaanse obligaties 47%.[6]

In technisch marktjargon wordt 1 minus het terugvorderingspercentage de “loss given default” (verlies bij wanbetaling) genoemd. Door de waarschijnlijkheid van wanbetaling te vermenigvuldigen met deze “loss given default” kan het verwachte verlies op een obligatie worden bepaald. Onder normale omstandigheden functioneren de financiële markten zo dat het verwachte verlies minder moet zijn dan het renteverschil tussen bedrijfs- en staatsobligaties. Anders zou het namelijk niet lonend zijn om in high-yieldobligaties te stappen. Markten kunnen er echter naast zitten en de feitelijke wanbetalingen kunnen hoger uitpakken dan de yields suggereren.

Marktrisico

Koersen kunnen ook dalen wanneer er geen sprake is van wanbetaling. Dat gebeurt wanneer de risicobereidheid onder beleggers afneemt. Beleggers willen hiervoor worden gecompenseerd in de vorm van hogere yields. Voor langetermijnbeleggers maakt dit weinig uit, omdat aan het eind van de looptijd uiteindelijk toch de nominale waarde van de obligatie wordt terugbetaald. Marktfluctuaties zijn dan niet van belang. Op korte termijn kan de waarde van de portefeuille van de belegger echter in waarde afnemen. In afbeelding 5 vergelijken we de volatiliteit[7] van high-yieldobligaties met die van staatsobligaties en aandelen. We zien dat high-yieldobligaties zich globaal tussen staatsobligaties en aandelen bewegen, maar dichter bij staatsobligaties blijven dan bij aandelen.

| Afbeelding 5: jaarlijkse volatiliteit van verschillende beleggingscategorieën |

|---|

Bron: VanEck. Voor staatsobligaties is de VanEck Vectors iBoxx EUR Sovereign Diversified 1-10 UCITS ETF gebruikt, voor high-yieldobligaties de VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF en voor aandelen de VanEck Vectors Global Equal Weight UCITS ETF. Gegevens voor de periode van 19 maart 2018 (de introductiedatum van de VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF) t/m 26 mei 2020. Langere perioden leiden tot vergelijkbare resultaten. De SRRI-scores van de drie ETFs zijn respectievelijk 3, 4 en 5. Deze scores zijn in lijn met bovenstaande analyse.

Het spreekt voor zich dat marktschommelingen niet altijd ongunstig zijn. Soms werken ze in het voordeel van de belegger. Wanneer de risicobereidheid onder beleggers toeneemt, of wanneer de markt positiever is over de kredietcyclus, zullen de spreads verkrappen en de obligatiekoersen stijgen.

Valutarisico

Ten slotte is het goed om te beseffen dat beleggers uit de eurozone te maken hebben met valutarisico wanneer zij obligaties kopen die in andere valuta’s dan de euro zijn uitgegeven. Wanneer de waarde van de euro stijgt ten opzichte van de valuta van de obligatie, neemt voor eurobeleggers de waarde van de obligatie af. En ook hier kan het kwartje de andere kant op vallen: wanneer de waarde van de euro daalt, neemt voor eurobeleggers de waarde van de obligatie toe.

Conclusie

Deze crisis is een goed moment om na te denken over beleggen in obligaties, en dan met name in high-yieldobligaties. Deze obligaties bieden namelijk nog steeds aantrekkelijke rendementen. Churchill zou beleggers waarschijnlijk hebben aangeraden om na een dergelijke historische crisis hun opties tegen het licht te houden, ook al zijn er geen aanwijzingen dat Churchill de bewering “Gentlemen prefer bonds” onderschreef. Dat geldt overigens ook voor de bewering “Gentlemen prefer blondes”.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden. Deze bijdrage is afkomstig van VanEck Investments Ltd, een UCITS-beheermaatschappij onder Iers recht en onder toezicht van de Central Bank of Ireland, en van VanEck Asset Management B.V., een UCITS-beheermaatschappij onder Nederlands recht en onder toezicht van de Nederlandse Autoriteit Financiële Markten. Deze bijdrage is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck Investments Ltd en VanEck Asset Management B.V. en de aan hen verbonden en gelieerde bedrijven (samen “VanEck”) wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze bijdrage neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gepubliceerd, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op het moment van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen. Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de EBI door voordat u in een fonds gaat beleggen. Het prospectus, de essentiële beleggersinformatie (EBI), de statuten en de meest recente jaar- en halfjaarverslagen zijn kosteloos verkrijgbaar via www.vaneck.com of bij de beheermaatschappij VanEck Asset Management B.V. VanEck Vectors iBoxx EUR Corporates UCITS ETF en VanEck Vectors Global Equal Weight UCITS ETF zijn subfondsen van VanEck Vectors ETFs N.V., een beleggingsinstelling die is gevestigd in Nederland en is geregistreerd bij de Nederlandse Autoriteit Financiële Markten en is onderworpen aan de Europese UCITS-richtlijn inzake instellingen voor collectieve belegging. VanEck Vectors iBoxx EUR Corporates UCITS ETF volgt een obligatie-index. VanEck Vectors Global Equal Weight UCITS ETF volgt een aandelenindex. VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF is een subfonds van VanEck Vectors UCITS ETFs plc., een beleggingsinstelling die is gevestigd in Ierland en geregistreerd bij de Central Bank of Ireland en die is onderworpen aan de Europese ICBE-richtlijn inzake instellingen voor collectieve belegging. VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF volgt een obligatie-index. De waarde van ETF-activa kan fluctueren. Dit is grotendeels het gevolg van het beleggingsbeleid van de ETF. Als de waarde van een onderliggende index daalt, daalt ook de waarde van de ETF. Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck. © VanEck Investments Ltd / VanEck Asset Management B.V.

[1] Yield is het verwachte rendement bij uitblijven van wanbetaling. De hier vermelde cijfers zijn “yield to worst” (of het slechtst mogelijke rendement). Daarbij wordt op elke mogelijke calldatum uitgegaan van de “yield to maturity” (rendement op vervaldag) of de “yield-to-call-date” (rendement op calldatum), afhankelijk van welke van deze twee op dat moment het laagst is.

[2] Bron: Mercer European Asset Allocation Survey 2019.

[3] Bron: https://www.spglobal.com/marketintelligence/en/pages/toc-primer/hyd-primer#sec2

[4] De ratingverdeling is een weergave van de relatieve wegingen van obligaties met verschillende kredietratings. Wanneer in de grafieken bij een bepaalde kredietrating bijvoorbeeld 55% wordt vermeld, wil dat zeggen dat 55% van de totale portefeuille is belegd in obligaties met die kredietrating.

[5] In de tabel wordt voor elk jaar aangegeven hoeveel procent van de obligaties binnen het wereldwijde universum van S&P in gebreke is gebleven. In 2009 is bijvoorbeeld 11,01% van alle obligaties met S&P-rating B in gebreke gebleven. S&P is een van de grootste kredietratingbureaus ter wereld. Andere bureaus, zoals Moody’s en Fitch, kennen niet noodzakelijkerwijs aan dezelfde obligatie dezelfde rating toe. Maar over het geheel genomen wijken ratings niet veel van elkaar af.

[6] Bron: S&P – Default, Transition, and Recovery: U.S. Recovery Study: Distressed Exchanges Have Boosted Recent Bond Recoveries, 12 december 2019.

[7] Volatiliteit is een indicator van het risiconiveau. Volatiliteit geeft aan in welke mate dagkoersen in het verleden gedurende de gemeten periode hebben gefluctueerd. Hoe hoger de volatiliteit, hoe hoger het risico van het instrument. Wanneer we kijken naar resultaten, weten we dat het verleden geen betrouwbare indicator vormt voor de toekomst. Maar wanneer we kijken naar volatiliteit, blijkt dat het verleden vaak wel een goede indicator voor de toekomst is.